Zorgorganisaties gaan negatieve rente betalen bij de bank

Banken zijn inmiddels begonnen om haar klanten voor het geld dat zijn op hun bank- en spaarrekeningen hebben staan, een negatieve rente in rekening te brengen. Ook zorgaanbieders moeten rente gaan betalen over het banktegoed. En niet zo weinig ook! De meeste banken hanteren een percentage van 0,5%. Dat is bij een banksaldo van 10 miljoen een te betalen rente van € 50.000 per jaar. Daar kan je ook een fulltime verzorgende voor in dienst nemen!

Veel zorgorganisaties hebben veel geld op de bank staan. Daarover moet dus nu rente betaald gaan worden. Naar verwachting zijn er maar weinig zorgorganisaties die deze negatieve rente hebben begroot. Het gaat deze zorgaanbieders dus geld kosten in 2021.

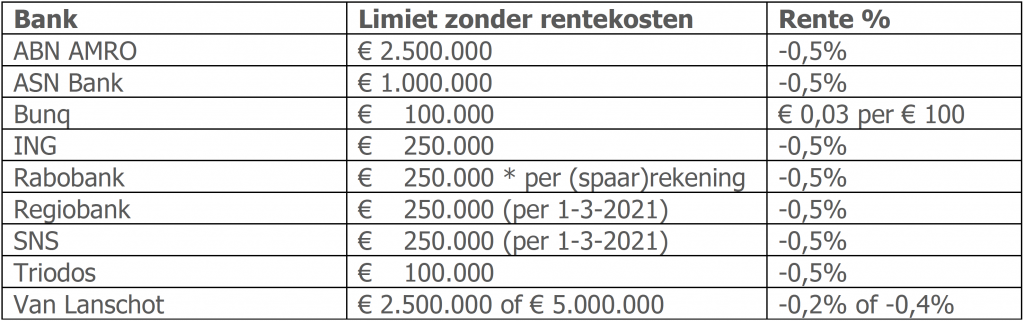

Klanten van de ING bank betalen vanaf 1 oktober j.l. een negatieve rente over het saldo hoger dan € 250.000. De Rabobank liet deze week weten dit per 1 januari a.s. te gaan doen.

Hierbij een overzicht van banken die negatieve rente berekenen over het banktegoed, (peildatum: 01-01-2021)

Waarom moeten zorgaanbieders rente gaan betalen over het banksaldo?

Spaargeld is normaal gesproken een uiterst betrouwbare financieringsbron voor banken en kredietverstrekkers. Maar die betrouwbaarheid weegt kennelijk niet langer op tegen de kosten. De vergoedingen op leningen, waaronder ook hypotheken, staan flink onder druk. Kan een bank het geld niet wegzetten? Dan zijn ze verplicht om dit te stallen bij het ECB, de Europese Centrale Bank. En die vragen daar geld voor: een rente van -0,5%.

Wat moeten zorgaanbieders nu doen?

Veel zorgondernemingen zijn niet op de hoogte van het feit dat ze überhaupt een negatieve rente moeten betalen over hun banksaldo, en hebben in begroting 2021 geen kosten voor negatieve rente opgenomen. Dat kan straks voor flinke onverwachtse uitgaven zorgen. Vraag nu dus bij uw de bank(en) na welke criteria zij precies (gaan) hanteren.

Bekijk welke mogelijkheden uw treasury statuut biedt. Zo kan een extra zakelijke rekening openen bij een andere bank nu wijs zijn, om het banktegoed te spreiden. Of het “vrije” vermogen gaan gebruiken om (risicobeperkt) te gaan beleggen, leningen (vervroegd) af te gaan lossen of juist te gaan investeren. Ook is het een goede optie om het “vrije” vermogen niet op een spaarrekening maar op een depositorekening te gaan parkeren.

Disclaimer: Aan de inhoud van deze nieuwsbrief kunnen geen rechten worden ontleend!